「期待證期局修法案通過後,投信公司可以發行REITs,能改一改目前處於『多做多錯,少做少錯,不做不錯』的不是很積極狀態。」負責推動「新光一號REITs」清算的晶華公寓大廈管理維護總經理林超驊跟CTWANT記者說。

台股登萬七再次燒旺ETF等基金市場,唯獨開張18年的REITs(不動產投資信託受益證券)市場冷清,七檔REITs總市值約逾千億元,配息收益率約2.5%~4%;再看亞洲二大REITs市場,日本有61檔REITs、總市值逾4兆元,配息收益率4%,新加坡有44檔REITs、總市值逾2兆元,收益率約6%。

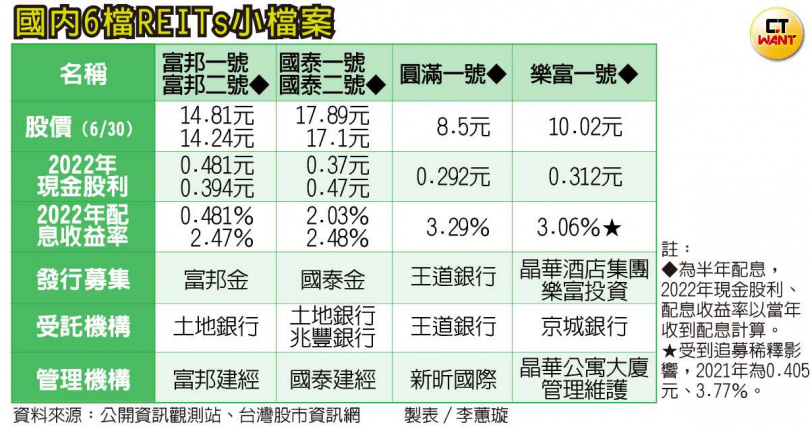

2005年,國內首檔REITs富邦一號(土銀富邦R1,01001T)掛牌上市,國泰一號(土銀國泰R1,01002T)、新光一號(兆豐新光R1,01003T)接著推出,隔年還有富邦二號(土銀富邦R2,01004T)、三鼎(01005T)、基泰之星(01006T)、國泰二號(兆豐國泰R2,01007T),2007年為駿馬一號(駿馬R1,01008T)。

然在2012年、2014年,三鼎、基泰之星與駿馬一號共三檔REITs,相繼清算、下市。

睽違10年後,王道銀行募集的圓滿一號(王道圓滿R1,01009T)與樂富一號(京城樂富R1,01010T)在2018年上市;連同已清算下市的REITs,迄今國內共發行10檔REITs。

目前上市七檔REITs中,新光一號雖正在清算中但還未下市,仍可交易,這三年股價也從16多元一度漲到快23元,6月27日清算六棟大樓的最後一棟「新光國際商業大樓」成功標脫,當天交易量爆量達1.4萬張,昨天在銳減到880多張;2022年現金股利0.561元、配息受益率2.79%。

國泰一號、國泰二號股價在17~18元,富邦一號、富邦二號約在14~15元間,樂富一號有10多元,各檔日交易量從上千張到0張都有,與ETF、共同基金等的交易量,相差甚鉅。

CTWANT記者詢問,為何台灣REITs交易量,與這幾年國外炒得沸騰的REITs有天壤之別?晶華公寓大廈管理維護總經理林超驊如此回答,「兩者本身架構上有很大的差別,國外的REITs採基金架構發行,由基金管理人負責操盤。」

反觀,國內的REITs因為在十八年前因應國際金融情勢變化,由金控旗下的壽險公司出售不動產後,並募集成立REITs買下這些資產,再由自己旗下的建築經理公司管理,「但規定是由銀行作為受託機構,管理機構只有建議權,然後交由銀行董事會去討論做決策。」

金管會主委黃天牧曾在立院回答立委鍾佳濱質詢時表示,「台灣REITs發展不活絡,可能是先前REITs架構下,銀行作為受託人,較不熟悉REITs市場」。

七檔REITs多由金控壽險、銀行募集,交予集團旗下建經公司管理,唯獨「樂富一號REITs」由晶華國際酒店與樂富資本共同募集,再由晶華公寓大廈管理維護公司擔任管理者,總發行規模165.8億元為國內最大的不動產投資信託基金,其中2021年12月追加募集案60億元,創台灣REITs市場首次追加紀錄,且一舉推上發行規模榜首。

樂富一號REITs受託機構京城銀行發言人尤其偉說,「因國內上市REITs標的較少,且持有者多為法人機構,每日交易量較少,流動性不佳。」他進一步剖析台灣REITS較未受股民青睞原因,不過,「REITs 投資具有收益穩定及價格波動較小之優點,適合長期投資之金融商品」對投資屬性較為保守的股民還是有吸引力。

尤其偉建議,「可由增加REITs投資標的及公私部門合力加強宣導等方向著手,改善此一現象。」目前樂富一號受益人多為法人,2022年每單位之分配收益金額約為 0.4元,年化收益率約4%。

「近期樂富一號受益人會議中,關注的議題包括如何提高基金收益」尤其偉分享說,「因此今年6月2日參與標購新光一號REITs的台南新光三越百貨大樓案,並以底標約43.75億元順利得標。」

不過,尤其偉也提到,因樂富一號與新光一號皆由「晶華公寓大廈管理維護股份有限公司」擔任管理機構,樂富一號基金將召開受益人會議,待受益人決議通過後,才會正式簽署台南新光三越百貨大樓買賣契約。